요약하면, 테슬라의 사업모델 변화는 눈여겨 지켜봐야한다. 이 모든 것들이 Valuation에 녹아 있고, 이를 읽어낼 수 있어야 자동차 산업의 변화는 물론 투자자로서의 가치판단도 가능하다.

전지 내재화로 반값 전기차 출시?

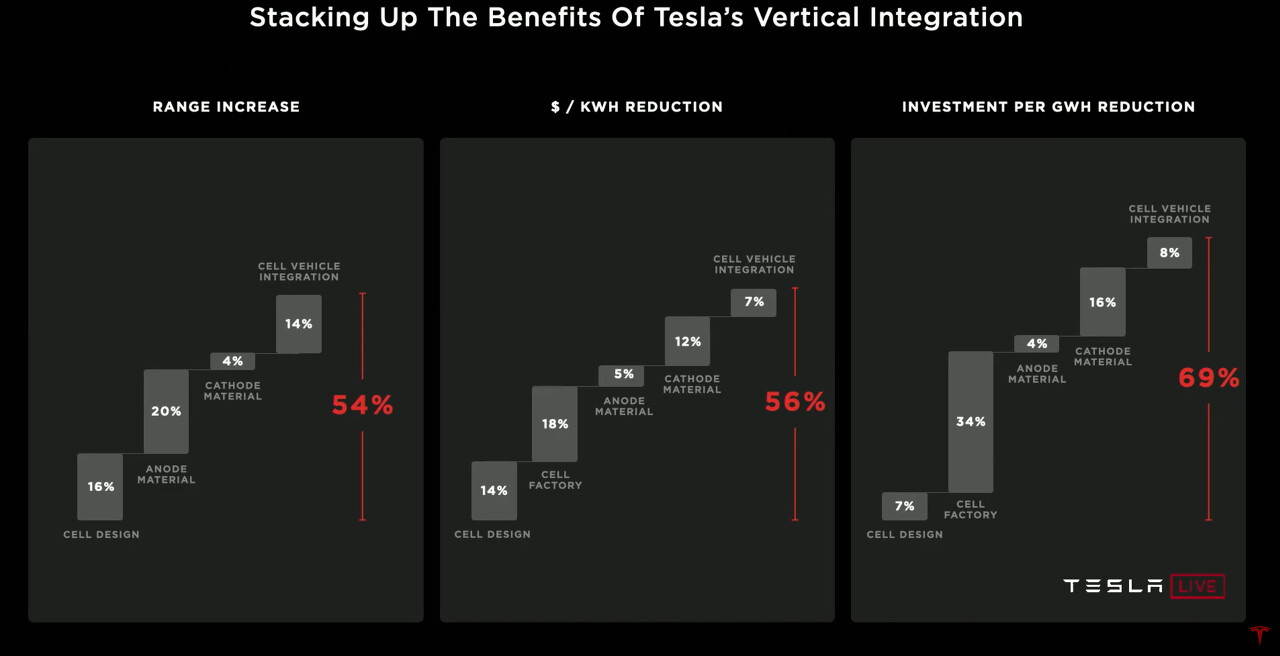

테슬라의 장기 전략은 배터리 데이에서 일부 들어나 있다. 가격을 56% 내린 리튬이온전지를 내재화 하고 2030년에는 리튬이온전지 생산 규모 3TWh까지 끌어올려 연간 2천만대의 전기자동차(EV)를 제조할 수 있는 체제를 구축하겠다고 굉장히 도전적인 이야기를 꺼냈다. 그럼 반값 전기차 시대가 오는 것인가? 머스크도 사업 수완이 좋은 사업가이다. 사업의 성장성과 확장성을 동시에 확보하기 위해서는 전기차 시장에서 플랫폼이 되는게 합당하다.기존의 자동차 업체 입장에서는 말도 안되는 소리, 맞다 말도 안되는 소리다.

시장에서의 평가를 보면 테슬라의 근척에서 딜들을 지휘하는 Morgan Stanley도 Valuation 항목에 EV 플랫폼에 대한 부분을 포함시키고 심지어 base case의 가정들도 positive하게 바뀌고 있다. 전지 내재화를 통해 e파워트레인 기술 뿐만 아니라, 자율주행 기술을 포함해 넓게 타사에 외판할 목표를 머스크는 가지고 있다. 머스크도 소프트웨어의 라이센스나, 파워트레인과 전지를 타사에 공급할 용의가 있다라고 본인의 트위터에 공공연하게 말하고 다니고 있다.

차량용 컴퓨팅 플랫폼 HW 3.0을 핵심으로 한 중앙집중형 차량용 전자 아키텍쳐는 도요타, VW 등 다른 회사에 비해 6년 정도 앞선 것으로 시장에서는 평가하고 있다. 이러한 최신 기술을 올려서 EV플랫폼을 만들기 위해 저비용의 전지가 빠질수 없는 노릇이다. 팩가격 기준으로 $150/kWh 에서 좀처럼 떨어지기 어려운 상황으로 최대 30%면 많다고 보는게 일반적인 입장이다. 아직 구체화 된 형태가 나오지 않아 LG에너지솔루션이나 CATL과의 4860 배터리 조달 계약 이야기도 끊임없이 나오고 있지만, 수십년 이어져온 원통형 라인의 일부 개선이 아니라 이른바 새로운 공정으로 머스크가 그리는 원대한 그림을 빨리 그리려고 하지 않을까 생각하는게 합리적이다.

(참고) 테슬라 기가오스틴의 비밀 http://smartconsumer.tistory.com/24

테슬라의 내재화된 전지 생산 규모는 22년에 100GWh, 30년에는 3천GWh로 늘릴 계획이다. 팩가격 기준으로 56%를 줄이는 것에 한정해 버리지 말고 시야를 키워보면, 머스크의 입장에서 EV플랫폼을 하기 위해서는 Extreme Scale이 필요하고 이를 위한 Factory 레벨에서의 투자까지 염두해 둔다면 기가오스틴에서 볼수 있듯이 3~4층에 몰아넣은 전지 공정(이는 기존 전지 업체들이 생각하기 어려운 방식이긴 하다.)은 셀~자동차로 나오는 전체 투자액 기준으로 머스크는 69%나 줄일수 있다고 공언한 부분을 보면 보는 시각과 시야는 어마 무시하다.

테슬라 팩기준 원가 56% 절감 Logic : 셀 형상 변화 4860 (원가 14% 감소), 건식 공정 적용 (원가 18% 감소, 생산라인 규모 1/10), Si 적용 (원가 5% 감소), Co free 적용 (원가 12% 감소), 팩구조 변경(원가 7% 감소)

EV플랫폼의 첫 출발을 지켜봐야 한다.

머스크가 언급한 것 처럼 전지 내재화를 통한 56%의 원가 절감 효과와 투자액 절감을 달성한다면, 그들이 말하는 전기차 시장에서 플랫폼 기업으로서의 첫 출발이 될 것이다. 현재보다 30배 규모를 생산하면서, 투자액과 원가를 드라마틱하게 줄일 수 있다면, 여기서 나오는 HW, SW 플랫폼을 신규 자동차 기업이나 서비스 사업자들이 적용하지 않을 이유가 없다. 내가 만든 반값 전기차가 아니라 모두가 만드는 반값 전기차가 될 수 있는 것이다.

물론 지켜봐야할 포인트는 있다. 3TWh를 독자 투자하기 위해서는 약 85조원 규모가 필요한데 재원은 어떻게 마련하며, 소재/원재료 기업의 Capa.가 빠르게 늘지 않는데 어떻게 가능하느냐는 반문도 있다. 테슬라는 연간 Cash가 7~8조원로 추정하기 때문에 어느 정도 가능하다고 보고, 원재료의 메탈 소싱에서의 무엇인가 나오지 않을까 하는 기대가 남아있기는 하다.

(참고). 머스크의 마스터플랜 까보기 https://smartconsumer.tistory.com/5

Morgan Stanley는 EV플랫폼으로서의 가정도 눈여겨 볼만하다. 2030년 테슬라의 EV플랫폼을 채용하는 시장 규모는 연간 2백5십만대~5백만대 규모로, 대당 1만5천불로 예상하고 있다. 단순 플랫폼 공급이 아니라 Recurring business로 꼽는 이른바 자율주행, 충전, 유지보수, 업그레이드 등에 대한 구독서비스도 제공도 가능하기 때문에 이른바 플랫폼 사업의 확장성도 크다고 볼 수 있다.

'Business Insight' 카테고리의 다른 글

| [애플] VW이 무시한 애플카의 무서움 (0) | 2022.07.04 |

|---|---|

| [샤오미] 샤오미카의 앞날은? (0) | 2022.06.21 |

| [테슬라] 연간 100만대 시대 연다 (0) | 2022.06.14 |

| [테슬라] 텍사스 오스틴 공장의 비밀 (0) | 2022.06.13 |

| [애플] 애플카의 인터페이스 엿보기 (0) | 2022.06.11 |

댓글