테슬라의 현재 주가는 320달러 내외로 최근 급등 이후 조정 국면에 접어들었으며, 기술적 지표들은 혼재된 신호를 보이고 있습니다. Q1 2025 실적 부진과 중국 시장에서의 경쟁 심화가 주요 우려 요인으로 부각되고 있으나, 로보택시와 에너지 저장 사업의 성장 잠재력은 여전히 주목받고 있습니다. 테슬라 TSLA 주식의 기술적 분석을 통한 매수/매도 포인트와 업계 전망, 재무 모멘텀을 종합 분석하여 투자 의사결정을 위한 가이드라인을 제공해 보고자 합니다.

목차

1. 테슬라 Tesla(TSLA)의 주가 상황 및 기술적 분석

2. 테슬라 Tesla(TSLA) 의 재무 분석

3. 테슬라 Tesla(TSLA) 의 업계 전망 및 경쟁 환경

4. 테슬라 Tesla(TSLA) 투자 전략 및 결론

1. 테슬라 Tesla(TSLA)의 주가 상황 및 기술적 분석

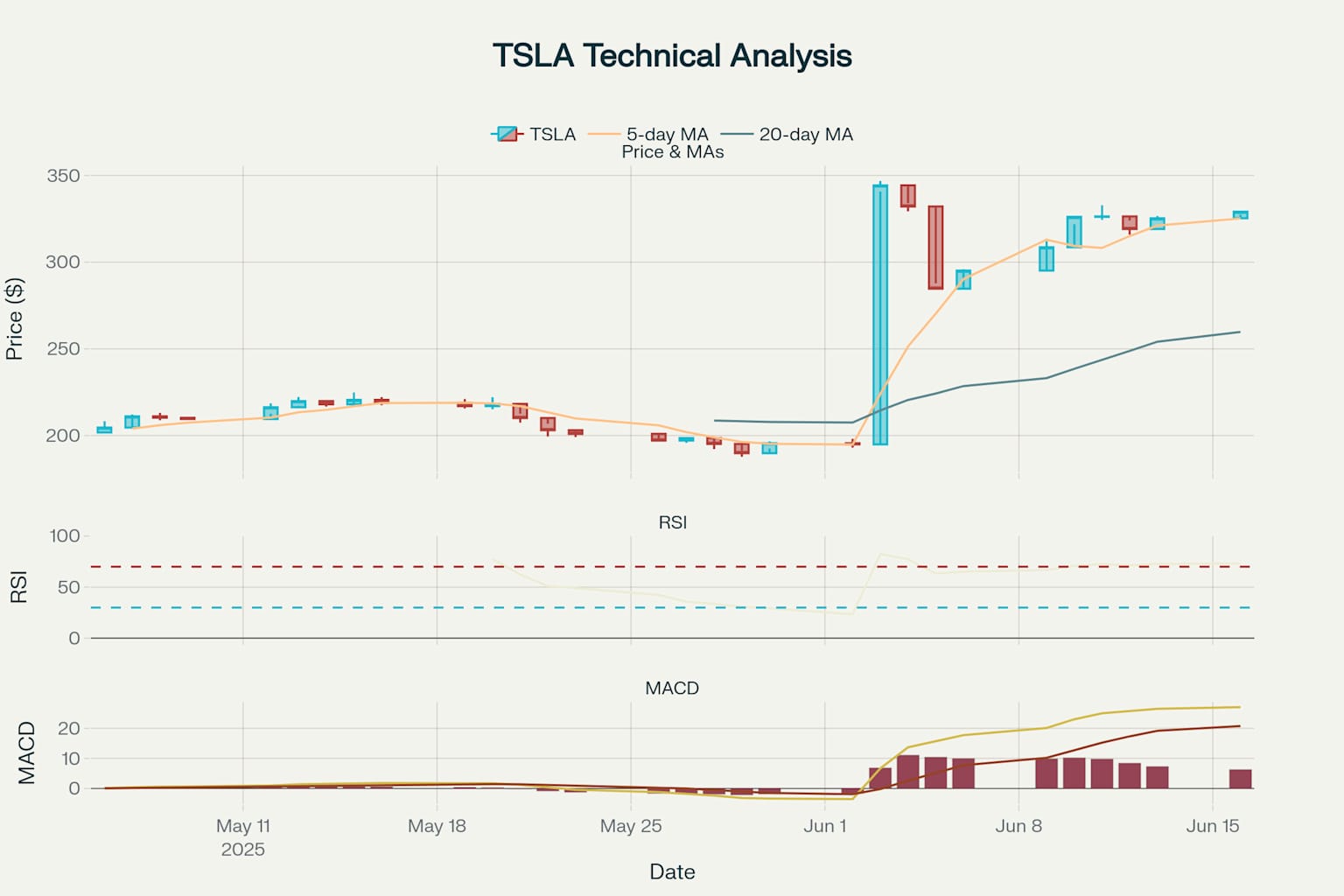

테슬라 주가는 현재 329.10달러에서 거래되고 있으며, 최근 273.20달러 저점에서 355.40달러 고점까지의 급등 후 조정을 받고 있는 상황입니다. RSI는 73.0으로 과매수 구간에 진입했으나, MACD는 여전히 상승 모멘텀을 유지하고 있어 혼재된 신호를 보이고 있습니다.

테슬라 주요 지지선 및 저항선

지지선 분석:

- 1차 지지선: 315달러 (20일 이동평균선 근처)

- 2차 지지선: 295달러 (최근 반등 시작점)

- 강력 지지선: 273달러 (6월 초 저점)

저항선 분석:

- 1차 저항선: 335달러 (최근 고점 구간)

- 주요 저항선: 355달러 (단기 최고점)

- 장기 저항선: 400달러 (심리적 저항선)

매수 포인트:

- 보수적: 295-300달러 구간에서 분할 매수

- 적극적: 315달러 지지선 확인 시 매수

- 장기 투자: 273달러 근처 재테스트 시 대량 매수

매도 포인트:

- 단기: 350-355달러 구간에서 차익 실현

- 손절: 273달러 하향 돌파 시 즉시 매도

2. 테슬라 Tesla(TSLA) 의 재무 분석

테슬라 Q1 2025 실적 분석

테슬라의 Q1 2025 실적은 시장 기대를 크게 하회했습니다. 총 매출은 193억 3,500만 달러로 전년 동기 대비 9.2% 감소했으며, 특히 자동차 매출이 21.5% 급감한 것이 주요 원인입니다.

| Metric (Million USD) | Q1_2025 | Q1_2024 | YoY_Change _Pct |

| Total Revenues | 19335.0 | 21301.0 | -9.2 |

| Automotive Sales | 12925.0 | 16460.0 | -21.5 |

| Automotive Regulatory Credits | 595.0 | 442.0 | 34.6 |

| Energy Generation & Storage | 2730.0 | 1635.0 | 67.0 |

| Services & Other | 2638.0 | 2288.0 | 15.3 |

| Total Cost of Revenues | 16182.0 | 17605.0 | -8.1 |

| Gross Profit | 3153.0 | 3696.0 | -14.7 |

| Operating Expenses | 2754.0 | 2525.0 | 9.1 |

| Income from Operations | 399.0 | 1171.0 | -65.9 |

| Net Income | 420.0 | 1405.0 | -70.1 |

| EPS (Basic) | 0.13 | 0.45 | -71.1 |

| EPS (Diluted) | 0.12 | 0.41 | -70.7 |

주당순이익(EPS)은 0.13달러로 전년 동기(0.45달러) 대비 71% 급감했으며, 이는 가격 인하 정책과 생산량 감소가 복합적으로 작용한 결과입니다. 현금 흐름은 -25억 달러를 기록해 자금 사정이 악화되었음을 보여줍니다.

테슬라 수익성 지표 악화

자동차 부문 총이익률은 16.8%로 전년 동기 19.1%에서 크게 하락했습니다. 전체 영업이익률도 2.1%로 전년 동기 5.5%에서 절반 이상 감소했으며, 이는 치열한 가격 경쟁과 생산 비효율성이 복합적으로 작용한 결과입니다.

| Metric | Q1_2025 | Q1_2024 | Unit |

| Automotive Gross Margin | 16.8 | 19.1 | % |

| Total Gross Margin | 16.3 | 17.4 | % |

| Operating Margin | 2.1 | 5.5 | % |

| Net Margin | 2.2 | 6.6 | % |

| Automotive ASP Decline | -12.0 | % | |

| Energy Storage Deployment (GWh) | 4.1 | 4.0 | GWh |

| Free Cash Flow | -2500.0 | 400.0 | Million |

| Cash & Equivalents | 26100.0 | 22300.0 | Million |

| Total Debt | 5900.0 | 4900.0 | Million |

테슬라 분기별 실적 추이

최근 8분기 매출 추이를 보면 2024년 2분기 이후 다시 성장세를 보였으나, 2025년 1분기에 급격한 하락을 기록했습니다. 특히 분기 대비 23.2% 감소는 2020년 이후 가장 큰 폭의 하락률입니다.

| Quarter | Total_Revenue | Automotive_Revenue | Energy_Revenue | QoQ_Growth |

| Q1 2023 | 23329 | 18878 | 1529 | |

| Q2 2023 | 24927 | 20021 | 1509 | 6.9 |

| Q3 2023 | 23350 | 18582 | 1559 | -6.3 |

| Q4 2023 | 25167 | 19625 | 1438 | 7.8 |

| Q1 2024 | 21301 | 17378 | 1635 | -15.4 |

| Q2 2024 | 24500 | 19878 | 1500 | 15.0 |

| Q3 2024 | 25182 | 20016 | 2376 | 2.8 |

| Q1 2025 | 19335 | 13967 | 2730 | -23.2 |

테슬라 애널리스트 전망 및 목표 주가

최근 주요 애널리스트들의 평균 목표주가는 286-340달러 범위에 분포되어 있어 현재 주가 대비 하향 조정 압력이 있는 상황입니다. MarketBeat 기준 평균 목표주가는 301.56달러로 현재 주가 대비 4.8% 하락 여력을 시사하고 있습니다.

42명의 애널리스트 중 45%가 매수 의견을 제시했으나, 31%는 보유, 21%는 매도 의견을 제시해 의견이 분산되어 있습니다. 이는 테슬라의 미래 성장성에 대한 시각차가 크다는 것을 의미합니다.

| Rating | Count | Percentage |

| Strong Sell | 0 | 0.0 |

| Sell | 9 | 21.4 |

| Hold | 13 | 31.0 |

| Buy | 19 | 45.2 |

| Strong Buy | 1 | 2.4 |

최근 Goldman Sachs와 Guggenheim 등 주요 투자은행들이 목표주가를 하향 조정하며 신중한 접근을 권고하고 있습니다. 특히 Guggenheim은 175달러 목표주가로 가장 비관적인 전망을 제시했습니다.

3. 테슬라 Tesla(TSLA) 의 업계 전망 및 경쟁 환경

글로벌 전기차 시장 전망

전기차 시장은 2025년 25.1%의 점유율을 달성할 것으로 예상되며, 2030년에는 49.2%까지 확대될 전망입니다. 그러나 테슬라의 시장 점유율은 현재 18.2%에서 2030년 11.8%로 지속적으로 하락할 것으로 예상됩니다.

| Year | Global_EV_Sales_Million | Market_Share_Pct | Tesla_Estimated_Share |

| 2025 | 14.8 | 25.1 | 18.2 |

| 2026 | 18.2 | 29.3 | 16.8 |

| 2027 | 22.1 | 33.8 | 15.4 |

| 2028 | 26.8 | 38.7 | 14.1 |

| 2029 | 32.1 | 43.9 | 12.9 |

| 2030 | 38.4 | 49.2 | 11.8 |

중국 시장 경쟁 심화

중국은 테슬라의 핵심 시장이지만 BYD, 샤오미 등 현지 업체들과의 경쟁이 격화되고 있습니다. 테슬라는 중국 시장에서 14% 점유율로 2위를 유지하고 있으나, BYD가 30.2%로 압도적 1위를 차지하고 있습니다.

특히 샤오미 SU7이 테슬라 모델 3를 추월하며 테슬라의 입지가 크게 위축되고 있습니다. 중국에서 테슬라와 경쟁하는 업체가 123개에 달해 경쟁 강도가 매우 높은 상황입니다.

전기차 제조 역량 비교

중국은 테슬라의 핵심 시장이지만 BYD, 샤오미 등 현지 업체들과의 경쟁이 격화되고 있습니다. 테슬라는 중국 시장에서 14% 점유율로 2위를 유지하고 있으나, BYD가 30.2%로 압도적 1위를 차지하고 있습니다.

테슬라는 전 세계적으로 연간 220만 대의 생산 능력을 보유하고 있으나, BYD는 중국 내에서만 300만 대 이상의 생산 능력을 갖추고 있어 규모의 경제 측면에서 열세에 있습니다.

테슬라 주요 리스크 요인

현재 테슬라가 직면한 가장 큰 위험은 중국 전기차 업체들과의 치열한 경쟁과 자동차 평균 판매가격(ASP) 하락 압력입니다. 이는 높은 영향력을 가진 현재진행형 리스크로 분류됩니다.

| Category | Factor | Impact_Level | Time_Horizon |

| 위험 요인 | 중국 전기차 업체들과의 치열한 경쟁 | High | 현재 |

| 위험 요인 | 자동차 평균 판매 가격(ASP) 하락 압력 | High | 현재 |

| 위험 요인 | 전기차 보조금 축소 및 정책 변화 | Medium | 1-2년 |

| 위험 요인 | 금리 상승으로 인한 차량 구매력 저하 | Medium | 현재 |

금리 상승으로 인한 차량 구매력 저하와 전기차 보조금 축소 정책도 중요한 리스크 요인으로 작용하고 있습니다. 특히 높은 금리 환경에서 전기차의 높은 가격은 소비자 부담으로 작용하고 있습니다.

테슬라 주요 기회 요인

한편 테슬라의 로보택시 및 FSD(Full Self-Driving) 상용화는 가장 큰 기회 요인으로 평가되며, 2025년 1분기 중국과 유럽에서의 FSD 출시가 예정되어 있습니다. 에너지 저장 사업은 현재 급성장하고 있어 즉시 수혜가 가능한 부문입니다.

| Category | Factor | Impact_Level | Time_Horizon |

| 기회 요인 | 에너지 저장 사업 급성장 | High | 현재 |

| 기회 요인 | 인도 등 신흥 시장 진출 | Medium | 2-3년 |

| 기회 요인 | AI 및 자율주행 기술 리더십 | High | 1-2년 |

4. 테슬라 Tesla(TSLA) 투자 전략 및 결론

단기 전망 (3-6개월)

기술적으로는 RSI 과매수 구간에서 조정 압력이 있으나, MACD 상승 신호가 지속되고 있어 제한적 조정 후 재상승 가능성이 있습니다. 295-315달러 구간에서의 지지 확인이 중요한 변곡점이 될 것으로 예상됩니다.

중장기 전망 (1-3년)

로보택시와 FSD 상용화가 성공할 경우 주가는 500달러 이상의 목표치도 가능하나, 중국 경쟁 심화와 마진 압박이 지속될 경우 200달러대 중반까지 하락할 위험도 있습니다.

투자 전략

보수적 투자자: 현재 수준에서는 관망하며 273달러 근처 재테스트 시 매수 검토

공격적 투자자: 315달러 지지선 확인 시 분할 매수, 350달러에서 차익 실현

장기 투자자: 로보택시 상용화와 에너지 사업 성장을 염두에 두고 270-300달러 구간에서 장기 포지션 구축

테슬라는 여전히 전기차와 자율주행 분야의 선두주자이지만, 경쟁 심화와 수익성 악화로 인한 도전에 직면해 있어서 현 상황에서는 신중한 접근이 필요한 시점으로 판단됩니다.

'Investment Insight' 카테고리의 다른 글

| [TSLA] 테슬라 마스터플랜4로 본 투자 전략 (0) | 2025.09.02 |

|---|---|

| [COIN] 스테이블코인이 간다! 코인베이스(COIN)·써클(CRCL) 어디에 투자할까? (1) | 2025.06.19 |

| [PLTR] 팔란티어 AI 대장주 지금이 매수 타이밍일까? 2025년 Plantir 팰런티어 실적과 주가 모멘텀, 투자 포인트 분석 (2) | 2025.06.17 |

| [CRCL] 과열인가, 기회인가? 써클 (CRCL, 서클)로 보는 2025 스테이블코인 투자 전략 총정리 (13) | 2025.06.16 |

| [AAPL] 애플 Apple 폴더블 아이폰, 주가 반전 신호탄? 애플(AAPL) 투자 타이밍과 2025년 모멘텀 완전 분석! (4) | 2025.06.11 |

댓글