요약하면, 분쟁의 장기화로 글로벌 경제에 마이너스, 자동차 산업에 특히 마이너스 효과가 크다. 바이블같았던 Just in Time 구조도 변화가 예상되고, 전기차 판가 조정도 불가피한 상황이 되어버렸다.

(Frost & Sullivan 웨비나 축약)

러시아 우크라이나 분쟁의 나비효과

러시아와 우크라이나 분쟁이 장기화 되고 있다. 세계은행이 내놓은 예측 치에 따르면 우크라이나 경제는 전년 대비 45%가 축소되고, 러시아도 저년 대비 11.5%가 축소 될 것으로 보고 있다.

분쟁의 영향은 글로벌 GDP 성장에도 영향을 줄 것으로 올해 1월 시점 +4.5%에서 1%p 이상 내려간 전망치들이 속속 등장하고 있다. 러시아에서 가스를 많이 수입하고, 러시아에 자동차 부품 수출도 많은 독일의 GDP 성장률은 3.6%에서 1.6%로 떨어질 전망이다. 사우디아라비아는 유가 급등 여파로 2% 포인트 정도 상승이 예상되지만 전반적으로 성장률이 저하되는 세상이 왔다.

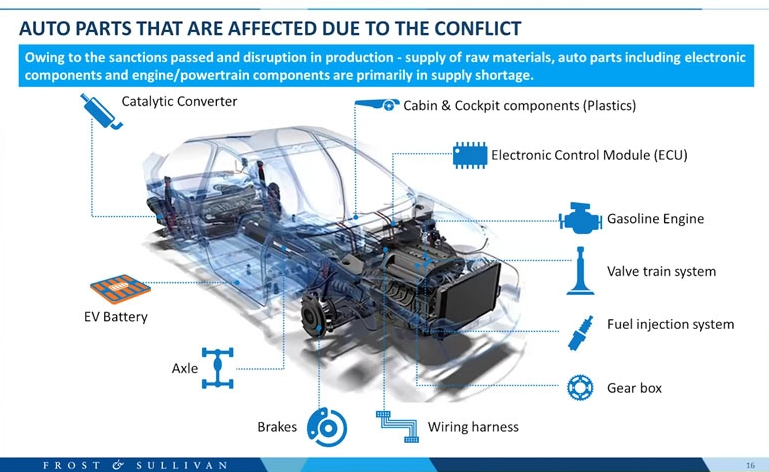

자동차 업계의 타격은 꽤나 크다

러시아와 우크라이나 분쟁의 글로벌 나비효과는 자동차 업계에 미치는 영향이 꽤나 크다. 러시아는 세계 제10위의 자동차 생산국으로 연간 약 100만대를 생산하며 국내뿐 아니라 폴란드, 체코, 스페인, 멕시코 등에도 수출하는 전진기지의 역할을 하고 있다. VW의 동유럽용 엔진의 약 40%는 러시아에서 만들어지고 있는 상황이다. 우크라이나는 와이어 하네스를 주로 유럽에 수출하고 있지만 러시아의 우크라이나 침공 이후 LEONI와 스미토모 전공 등의 와이어 하니스 업체가 생산을 멈추고 있다.그 결과 VW, BMW, 포르쉐, 현대기아차는 유럽에서 차량 생산을 정지 또는 감산하고 있다.

러시아는 주요 원자재 수출국이면서 분쟁에 의한 공급 부족으로 자동차 부품의 생산과 차량 조립의 리드 타임이 늘고 있다.팔라듐과 네온의 부족에서 반도체 생산에 차질이 생기고 원자재 가격 급등에 따른 생산비도 늘고 있다. 러시아 제재 조치로 자동차 부품 수출입에도 영향이 나오고 있으며 르노, 아우디, VW, 현대기아차, 도요타 등은 러시아·우크라이나의 수출입을 멈추고 있는 상황이다.

분쟁 장기화는 반도체, 자동차 생산에 악영향

원자재의 시점에서 공급망에 영향을 살펴보면 ▲팔라듐은 약 80%가 자동차의 배기 가스 시스템과 반도체 생산에 사용되고 있는 가운데 세계 전체의 팔라듐의 40%는 러시아에서 산출되고 있다. 또한, 현재 배터리 기술에서의 니켈 함유율은 80%라는 형태로 이동하고 있어 니켈의 수요가 높아지고 있는 가운데 러시아는 ▲니켈 생산량 세계 제3위로 세계 전체의 5%를 차지하고 있다.또한, 반도체 제조에 사용되는▲네온 가스의 70%는 우크라이나가 공급하고 있으며, 세계 최대의 공급자이다.

러시아 우크라이나 분쟁이 시작되기 전부터 코로나 영향으로 반도체가 부족하고 자동차 생산에 큰 영향을 미치고 있었는데 분쟁 격하로 네온 가스가 부족한 반도체 생산 부족과 가격 상승에 가속도가 붙고 있다. 네온 가스 부족은 2014년 러시아의 크림반도 침공 때도 일어났으며 당시 네온 가스 가격은 6배까지 뛰어올랐다. 네온 가스는 반도체 식각공정에서 사용되고 있는데 공급이 부족하면 반도체 칩 제조 시간이 길어지고 비용이 상승할 가능성 높다.

물론 많은 반도체 업체들은 2014년의 네온 가스 부족을 교훈에 서플라이 체인을 재검토해 네온의 재고를 2개월치 정도는 가지고 있다.단기적, 중장기적으로는 반도체 공급에 큰 영향을 주지 못할 것으로 생각되지만, 이번 분쟁이 장기화하면 점차 반도체 생산에 차질이 생기고 자동차 메이커에도 파급되는 가능성이 높은 상황이다.또 우크라이나 외에 네온 가스를 생산하더라도 분쟁 이전 수준과 같은 양을 생산하기 위해서는 장기 투자가 필요한 상황으로 쉽게 다른 나라에서 조달로 전환하기 어려운 상황이다.

니켈은 흑연, 구리에 이어 전기차에 많이 사용되는 자원으로 1대당 35~45kg 가까운 니켈이 사용되고 있다.니켈 가격은 분쟁 전에는 1킬로당 15.6달러 수준이었으나 3월 초에는 42.9달러까지 약 3배 가까이 상승했다. 산술적으로 계산했을 때, 1대당 40킬로의 니켈이 사용되고 있다고 가정하면 1대 당 약 1000달러의 비용 상승 요인이 된다.니켈의 가격 상승이 전기차 가격에 반영되면 전기차 판매에는 악영향을 줄 것이다.

러시아 분쟁은 자동차 부품업계에 큰 영향을 미치고 있다. 러시아는 2020년 기준으로 5억달러 이상의 자동차 부품 수출, 70억 달러 이상의 수입을 하고 있어 중국, 한국의 캐빈, 칵핏, 기어박스, 서스펜션 등 업체들이 러시아 수출에 차질을 빚고 있다. 특히 전기차 배터리는 1대당 약 1000달러의 비용이 상승 될 가능성이 큰 상황이다. 니켈 가격의 급등은 완성차 업체에서 부담이 될수 밖에 없으며, 배터리 기업들의 판가 연동 계약 구조가 영원무궁하게 이어질수 도 없는 상황이다.

유럽자동차 업체들이 타격이 크다.

생산 손실은 르노가 약 2만 5천대 이상 계속되고 있어 가장 큰 영향을 받고 있으며, 그 다음은 VW이 1만대, 현대기아차는 8천대의 생산 손실을 봤으며, 판매 손실은 르노가 가장 큰 약 3만대, 현대기아차는 2만3천대, VW는 9500대라고 보고 있다. (우리나라의 현대기아차는 러시아에 2개의 조립 공장을 가지고 있으며, 여기에는 전 모델의 엔진과 기어박스 조립 라인도 함께 포함되어 있다. 엔진과 기어박스는 터키 공장에서 수입하고 우크라이나에서 조립하는 형태이다.)

분쟁 개시 직후인 2월부터 3월까지는 단기적인 우회 전략을 업체별로 써왔다. 러시아, 우크라이나에서 동유럽의 시설로 옮기고 엔진과 기어 박스 등의 부품 생산을 늘리는 방법을 체택했다. 대체 부품 조달로 유럽 현지 부품 공급 업체를 찾거나 글로벌 협력 업체에 대량발주를 하고 재고를 확보 하는 대응이 이루어졌다.

분쟁이 장기화 되기 시작하면서 사업 계획 재조정에 들어가고 있다. 자동차 업체와 공급자 간에 재고를 두껍게 갖고 재고 부족 문제를 완화할 수도 있지만 실제 출자 회사들의 규모를 줄이는 움직임들이 늘어나고 있다. 실제로 다임러 트럭은 러시아의 상용차 합작의 매각을 검토하기 시작했으며, 포드도 러시아 합작의 출자를 내리는 방향으로 움직이고 있다고 전해졌다.

공급망 관리는 세계 각지의 멀티 소싱 전략을 추진하면서 원자재 조달, 재고 관리를 지금까지의 Just in time에서 Just in case로 만일을 위한 재고 전략으로 전환하는 추세이다.

'Industry Insight' 카테고리의 다른 글

| [모빌리티] UBS가 엄선한 자동차 대장주(Most Favoured Stock) (0) | 2022.08.02 |

|---|---|

| [모빌리티] BMW와 Mercedes가 만든 서비스가 대박났다 (0) | 2022.07.27 |

| [모빌리티] SW로의 전환에서 돈을 버는 기업 (0) | 2022.07.12 |

| [모빌리티] 자동차 구독이 바꾸는 패러다임 변화 (0) | 2022.07.06 |

| [모빌리티] 전기차 충전하고 돈버는 시대가 온다 (0) | 2022.06.27 |

댓글